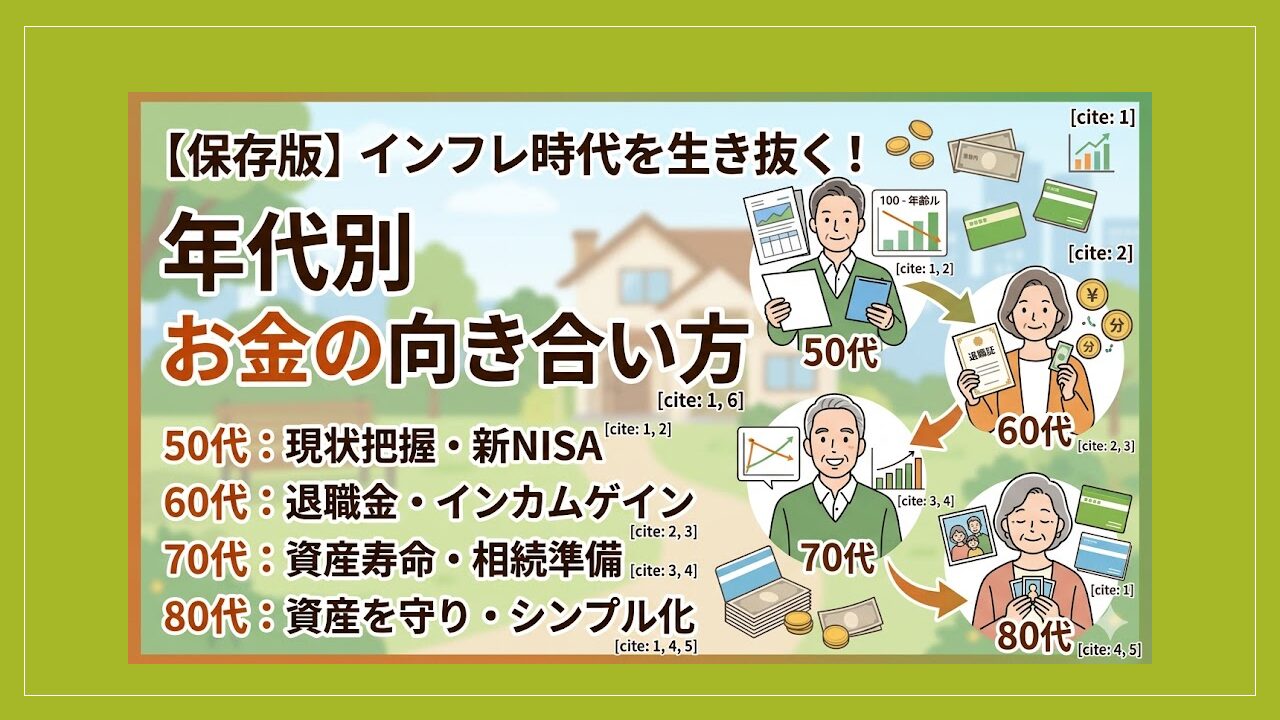

インフレ時代を生き抜く「お金の向き合い方」

人生100年時代、年齢を重ねるにつれて、お金との付き合い方は大きく変わります。現役時代の「いかに資産を増やすか」から、シニア期は「いかに守り、計画的に使い、そして引き継ぐか」へと、考え方をシフトさせる必要があります。

全年代に共通する大前提は、「インフレ(物価上昇)時代の現金放置は危険」という点です。銀行に現金を置いているだけでは、お金の「実質的な価値(購買力)」が年々目減りしてしまいます。

万が一に備える生活防衛資金を確保したうえで、残りの余裕資金は年齢に合わせて適度に運用し、インフレに負けない状態をつくることが不可欠です。

本記事では、50代から80代以降まで、年代別に直面する課題と、今すぐ取り組むべき最善の行動を解説します。

【50代】:老後資金のラストスパートと「現状把握」

50代は、教育費や住宅ローンの負担が落ち着き始める一方で、老後資金づくりのラストスパートとなる重要な時期です。

老後資金の「見える化」で不安を減らす

まずは「ねんきん定期便」で将来の公的年金の受給見込み額を確認し、勤務先の退職金制度や企業年金の見込み額も含めて正確に把握しましょう。ゴールが見えると、漠然とした老後不安を和らげられます。

新NISAやiDeCoのフル活用

収入が比較的安定しているこの時期は、新NISAやiDeCo(個人型確定拠出年金)などの非課税優遇制度を最大限に活用し、老後資金の土台を効率よく厚くする最後のチャンスです。

「100マイナス年齢」ルールでリスク管理

投資の世界には「100マイナス年齢」という、保有するリスク資産(株式など)の割合の目安があります。50歳なら「リスク資産50%、債券・現金50%」を目安に、年齢とともに少しずつ「守り」の姿勢へ移行する準備を始めましょう。

【60代】:収入の大転換期と「退職金の賢い使い方」

60代は、退職金という大金を手にすると同時に、給与所得から年金生活へ移行する大きな転換期です。

「退職金デビューの罠」と「現金放置」を避ける

退職金が入ると高利回りの商品を勧められがちですが、高リターンを狙う一括投資は非常に危険です。まずは定期預金などで1〜2年寝かせ、冷静にマネープランを練りましょう。ただし、全額を預金に置いたままにすると、インフレで目減りするおそれがあります。

しっかりと計画を立てたうえで、長期の分散投資に回すことが重要ですね。

「インカムゲイン」重視の運用へシフト

値上がり益を狙う運用から、配当金や利息(インカムゲイン)を定期的に受け取り、年金の補完にする運用へと軸足を移します。株式の比率を20〜40%程度に抑え、債券などの安定資産の比率を高めるのがポイントです。

年金の「繰り下げ受給」戦略

公的年金の受給開始を70歳や75歳へ遅らせることで、毎月の受給額を一生涯にわたり大幅に増やせます。これは、長生きリスクやインフレに対する強力な対策となります。

私の場合、公的年金の受給開始を70歳近くまで繰り下げて受給しましたね。

【70代】:資産寿命を延ばす「賢い取り崩し」の実践

70代は、築いた資産を生活資金として使いながら、豊かなセカンドライフを楽しむ時期です。最重要課題は「資産寿命」をいかに延ばすかにあります。

「運用しながら取り崩す」の2ステージ戦略

資産をすべて現金化して引き出すと、枯渇が早まります。資産の大半は安全資産で守りつつ、一部は運用を続けて運用収益を得ながら引き出す、「使いながら運用する」バランスが有効です。

「定率」と「定額」の組み合わせで引き出す

取り崩しは「毎年残高の4%」といった「定率」をベースにすると、資産が尽きる時期を遅らせやすくなります。運用資産から定率でまとまった額を専用のプール口座に移し、そこから毎月「定額」を生活費として引き出す仕組みを作れば、安定した生活と資産寿命の延伸を両立できます。

相続・承継の準備を始める

元気なうちに財産目録(資産の一覧表)を作成し、ご家族と共有し始めましょう。将来のトラブルを防ぐ第一歩になります。遺言書の作成や生前贈与の活用を、専門家に相談することも重要です。

【80代以降】:「資産を守り、安心して使い切り、引き継ぐ」

80代以降は、資産を「増やす」ことよりも、医療・介護費用を確保して「安心して使い切る」こと、そして次世代へ「円滑に引き継ぐ」ことが最優先テーマとなります。

認知機能の低下に備える「家族信託」

認知症等で判断能力が低下すると、ご自身の銀行口座が凍結され、生活費すら引き出せなくなるリスクがあります。元気なうちに、財産管理の権限を信頼できる家族に託す「家族信託」や「任意後見契約」を整備しておくことが不可欠です。

金融資産のシンプル化(終活)

複数の銀行口座やクレジットカードは解約し、メイン口座を1〜2つに絞り込みましょう。個別株などの複雑な商品は整理し、バランス型投資信託や国債など、シンプルで管理しやすい商品に集約することで、ご自身だけでなく将来の家族の負担も大きく軽減されます。

住まいの資産化という選択肢

資金不足に陥った場合の選択肢として、自宅を活用した「リバースモーゲージ」や「リースバック」も、老後の新しいライフスタイルとして知っておく価値があります。

※ この記事の内容を分かりやすくまとめた動画もご用意しました。あわせてご覧ください。

おわりに

どの年代にも共通する考え方は、「インフレに負けず、年齢に合わせてリスクを調整しながら、安心して使い切る」ことです。お金は、豊かな時間を生み出すための「道具」に過ぎません。

50代・60代のうちなら取れる対策も、年代が上がるほど難しくなることがあります。「いつかやろう」と後回しにせず、今の年代でできる最善の一手を今日から実行することが、豊かな老後への最短距離です。

年代ごとのセオリーと起こり得るリスクを事前に知っておけば、安心して日々の生活を楽しむための土台を作れます。お金を使う価値は若いときのほうが高いとも言われます。「いつか」ではなく、今できることを今日から一つずつ積み重ねていきましょう。

本稿は情報提供を目的としたものです。投資・税務判断はご自身の責任において行ない、必要に応じて専門家にご相談ください。

《 参考情報 》