現在の市場状況と金融政策の転換点

2025年9月、世界の金融市場は転換点を迎えています。前回の記事で解説したように、米国FRBはインフレ沈静化を受けて利下げを開始した一方、日銀は市場予想に反して利上げを見送りました。

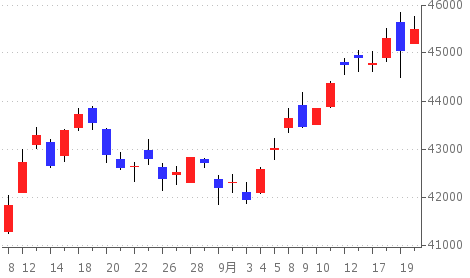

こうした対照的な金融政策を背景に、日経平均株価は過去最高値を更新し続け、NYダウやS&P500などの米国主要株価指数も歴史的高値圏で堅調に推移しています。

現在の株式市場の上昇トレンドは、相互に関連する複数の要因によって強力に支えられています。

- FRBの利下げ政策と今後の追加利下げへの期待感。これにより資金調達コストの低下と経済活動の活性化が見込まれています。

- 日銀の利上げ見送り決定による国内金融緩和環境の継続。これにより低金利状態が維持され、企業の投資活動や株式市場への資金流入が促進されています。

- 世界的なインフレ圧力の緩和、予想を上回る堅調な企業業績、そして今後の収益成長への期待感の高まり。

本記事では、これらの経済要因が年末にかけて市場をどう形成していくのか、日米株式市場の見通し、主要リスク要因、そして各市場環境に対応するための投資戦略について、最新データと専門家見解を基に解説します。

米国株式市場

年内にあと2回程度の利下げが見込まれますが、FRB内部でも意見が分かれています。議長ら高官は性急な利下げに警戒感を示しており、経済指標次第では市場の利下げ期待が後退するリスクもあります。

タカ派的利下げとしての位置づけ

FRBが9月に実施した0.25%の利下げは市場に好感されました。一般的に利下げは、企業の資金調達コストを下げて設備投資を促進するため、株価にとってポジティブな材料です。また、景気刺激効果も期待され、安全資産である債券から株式市場への資金流入を促します。

しかし、今回の利下げは「タカ派的利下げ」と位置づけられています。これは、FRBが景気後退防止のための「リスク管理的」措置として利下げを実施したものの、インフレ再燃を警戒し、本格的な金融緩和には依然として慎重な姿勢を維持していることを意味します。

年末に向けた見通しとリスク

年末にかけて米国株は、利下げ期待とAI・半導体セクターを中心とした底堅い企業収益に支えられ、堅調な推移が見込まれます。経済が深刻な後退を回避し、緩やかに減速する「ソフトランディング」シナリオが実現すれば、S&P500などは史上最高値圏での推移も予想されます。一方で、複数のリスク要因にも注意が必要です。

- 経済指標の動向: 9月の小売売上高など一部指標は力強さを示していますが、これにはトランプ大統領の政策による一時的な駆け込み需要が含まれている可能性があり、持続性には疑問が残ります。年末のクリスマス商戦は、米国経済の真の強さを見極める重要な指標となるでしょう。

- ハイテク株の調整: 市場を牽引してきた「マグニフィセント7」などの巨大テック企業の株価はすでに高水準にあり、わずかな業績悪化や規制強化のニュースが大規模な利益確定売りを引き起こす可能性があります。

- 市場心理の変化: 市場がFRBの利下げを「景気後退の本格的な兆候」と捉え始めると、株価は下落に転じる恐れがあります。

注目セクターとしては、AI・半導体に加え、金利低下の恩恵を受ける不動産(REIT)や住宅建設セクター、景気変動に強いディフェンシブ株(公益株など)が挙げられます。

日本株式市場

「金融緩和」と「円安」を追い風に高値を目指す展開になる可能性が高いでしょう。

日銀の「利上げ見送り」がもたらす追い風

日銀が9月に利上げを見送ったことは、日本の株式市場にとって強力な追い風となりました。この背景には、トランプ政権の政策の不透明さへの配慮や、日銀内部での意見対立があったとみられています。この決定は、市場に二つの大きな好影響をもたらしています。

- 金融緩和の継続期待: 低金利環境の維持により、企業は引き続き低コストでの資金調達が可能となり、特に不動産や設備投資関連企業にとって有利な状況が続きます。

- 円安の維持・進行: 日米の金利差拡大により円安傾向が続き、トヨタやソニーなどの輸出企業の円換算利益を押し上げ、日経平均株価を牽引します。ドル/円相場は148円台も視野に入っています。

日銀はETF売却方針も発表し、これは「金融正常化への一歩」と受け止められていますが、利上げは年明け以降も慎重に進められる見通しです。年末にかけては金融緩和ムードが維持され、株高を支える要因となるでしょう。

年末に向けた見通しとリスク

金融緩和の継続、円安による企業業績の改善期待、そして東京証券取引所が主導するPBR(株価純資産倍率)改善に向けた企業の取り組みを背景に、日本株は年末にかけて強い展開が予想されます。ただし、以下のリスク要因にも注意が必要です。

- 一時的な調整: 10月~11月にかけて、米国株の調整に連動し、日経平均が4万円を下回る一時的な調整局面があるかもしれません。

- 日銀の政策変更リスク: 市場予想に反して日銀が年内に利上げを示唆または実施した場合、円高が進行し、輸出関連株を中心に株価が急落する可能性があります。特に12月の日銀金融政策決定会合は注目点となります。

- 内需の停滞: 賃金上昇が物価上昇に追いつかない状況が続けば、国内消費が停滞し、内需関連企業の株価が伸び悩む恐れがあります。

注目セクターとしては、円安の恩恵を受ける自動車や電子部品、資源高が追い風となる商社、安定成長が期待されるインフラ関連が有望です。

年末に向けた市場シナリオと共通の注意点

以上を踏まえ、年末までの日米株式市場には以下の3つのシナリオが考えられます。

- シナリオA(ポジティブ): FRBが計画通り利下げを進め、日銀が緩和姿勢を維持。企業業績も堅調で、日米ともに株価は上昇トレンドを継続し、高値を更新する展開。

- シナリオB(中立): FRBの利下げペースが市場の期待より鈍化し、日銀も利上げを示唆。市場は方向感を失い、一定範囲内で上昇と下落を繰り返すレンジ相場となる展開。

- シナリオC(ネガティブ): FRBが利下げを躊躇し、日銀が予想より早く利上げに踏み切る。景気後退懸念が強まり、株価は強い調整局面に入る展開。

投資家は誰もがシナリオAを期待しますが、実際にどのシナリオが展開するかを左右する主な要因として、以下の点に注意が必要です。

- インフレと雇用統計: 米国のインフレ率(CPI, PCE)や雇用統計は、FRBの金融政策を決定づける最重要データです。

- 為替の変動: 円安は日本株の追い風ですが、1ドル=160円を超えるような極端な円安は政府・日銀による為替介入を招き、市場を不安定化させる可能性があります。

- 地政学的リスク: 米中関係の緊張や中東情勢の悪化は原油価格の高騰を招き、世界経済と株式市場の重荷となります。これらはエネルギーや防衛関連セクターの株価に影響を与える可能性があります。

自民党の総裁選挙の結果と次期総理大臣が誰になるかによっても、日本株式市場は一時的に大きく影響を受けるでしょう。

最後に

2025年秋から年末にかけての日米株式市場は、金融政策の後押しを受け、基本的なトレンドは上向きで、「高値圏でのもみ合いから再上昇」が中心的なシナリオと考えられます。ただし、FRBの利下げペースや日銀の政策転換時期に関する不確実性が高く、価格の変動幅は大きくなる可能性があります。

このような不確実な市場環境では、次の三つの戦略的視点が重要です。

- 分散投資の徹底: 特定の国やセクターへの投資集中を避け、日米市場や成長株(テクノロジー)、景気敏感株(資本財)、内需株、ディフェンシブ株などをバランス良く組み合わせたポートフォリオの構築がリスク管理の基本です。

- 長期的な視点の維持: 金融政策に関する短期的なニュースに一喜一憂せず、企業の収益力や成長性といったファンダメンタルズ(基礎的条件)を重視した長期的な視点を持つことが賢明です。

- 柔軟なリスク管理: 年末の高値局面でも過信せず、適切なタイミングでの利益確定や、相場の急変に備えたポジション調整が重要です。また、予期せぬショックへの備えとして、ポートフォリオの一部を現金化しておくことも有効な戦略です。

年末の株式市場の行方は、今後発表される経済指標と、それに対する金融政策当局の対応に大きく左右されるでしょう。市場の動きを冷静に観察し、信頼性の高い情報に基づいた判断を行うことが投資成功の鍵となります。

以下の動画では、これらの内容をわかりやすく簡潔にまとめています。

投資は自己責任であることを常に念頭に置いてください。特に、シニア世代の方々は、安全性と確実性を重視した慎重な投資判断が必要です。

《 参考情報 》