シニア世代の新しい目標

近年、「ファイナンシャル・ウェルビーイング」という言葉が注目されています。これは単に「お金持ちである」ことではなく、お金に関する不安がなく、安心して自分らしい生活を送れている「経済的な幸福」を指します。

理想的な状態は、以下の「4つの柱」を満たしていることです。

- 現在の安心:日々の生活費を無理なく賄い、家計をコントロールできている。

- 将来への備え:病気や家の修繕など、不測の事態や長生きに対応できる十分な資産がある。

- 選択の自由:お金の心配を理由に我慢しすぎず、旅行や趣味などやりたいことができる。

- 心理的安定:お金への不安に振り回されず、精神的に安定している。

シニア世代にとって大切なのは、「資産の額」を人と競うことではありません。「お金への安心感」と「人生の満足度」を手に入れることです。お金と健全な関係を築くことが、豊かな老後の生活につながります。

本記事では、「ファイナンシャル・ウェルビーイング」の考え方と、人生を豊かにするための「資金」と「健康」への投資方法を、わかりやすく解説します。

この記事の内容をわかりやすくまとめた動画もご用意しています。ぜひ併せてご覧ください。

シニア世代が直面する「お金と健康」の課題

シニア世代になると、現役時代のように「働いて収入を大きく増やす」ことは難しくなります。代わりに、次の3つの課題に向き合う必要があります。

「資産寿命」と「健康寿命」を同時に延ばすこと

現在、60歳の方のおよそ4人に1人が95歳まで生きるという統計データがあります。つまり、退職後の人生が30年以上に及ぶ可能性があるということです。このような長い老後生活を安心して送るには、限りある資産を計画的に管理し、長持ちさせる工夫が欠かせません。

インフレによる資産の目減り

物価が継続的に上昇すると、現金を銀行の普通預金や定期預金に預けたままでは、名目上の金額は変わらなくても、実際に購入できる商品やサービスの量が減少します。つまり、実質的な資産価値が徐々に目減りしていくのです。

医療費や介護費の増加

加齢に伴い医療機関を受診する機会が増え、介護が必要になると予想以上の費用がかかります。健康を損なうと、医療費や介護費の負担によって資産が急速に減少し、経済的な自由や選択肢が制限されてしまいます。

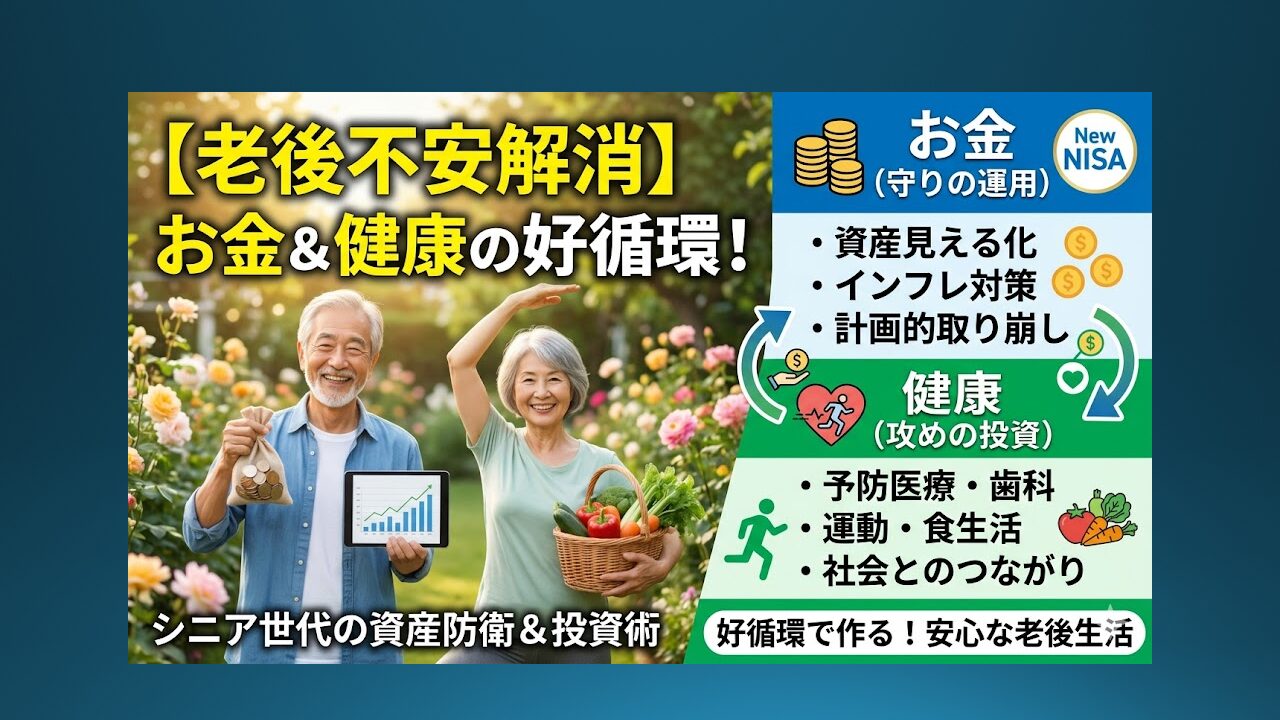

これらの課題を乗り越えるには、お金をただ「増やす」という考え方から、「守る・使う・整える」という発想への転換が必要ですね。

安心を生み出す「資金」の守り方と使い方

では、具体的にどうお金を管理し、使えばよいのでしょうか。実践的な方法をご紹介します。

まずは「生活資金の見える化」から

年金収入や毎月の生活費を整理し、資産を1枚の紙に書き出してみましょう。「あと何年安心して暮らせるか」を把握するだけで、漠然とした不安が具体的な安心に変わります。

お金を3つの「バケツ」に分ける

資産を目的別に3つに分けると効果的です。

- 生活資金(安全資産):日々の生活費や数年以内の出費に備えるお金。円預金や個人向け国債で安全に確保します。

- 運用資金(成長資産):当面使わないお金。インフレに負けないよう、株式や投資信託で運用します。

- ゆとり資金(楽しみ資金):旅行や趣味など、人生を楽しむためのお金。 このように分けることで、市場が変動しても慌てず、「安心」「成長」「楽しみ」を同時に実現できます。

インフレに備えた「守りの運用」

全額を預貯金にせず、新NISAなどを活用して世界株式の投資信託で運用を続けることが、資産防衛につながります。高配当株やREIT(不動産投資信託)なら、定期的な配当金で「不労所得」を得られ、月々の収入の足しになります。

運用しながら「上手に取り崩す」戦略

シニア世代は「どう使うか」が重要です。全額を現金化せず、運用を続けながら毎年一定の割合(例えば資産の3〜4%)で取り崩す方法が、資産寿命を延ばす秘訣です。例えば5,000万円の資産なら年間200万円を取り崩すイメージです。

予算を決めて、旅行やお孫さんへのプレゼントなどに罪悪感なく使いましょう。

最高の利回りを生む「健康」への投資

ファイナンシャル・ウェルビーイングの真髄は、「健康は最大の資産」と考えることです。健康維持にお金を使うことは、将来の医療費や介護費を抑え、結果的に最も確実で利回りの高い「投資」となります。

① 予防医療・検診への自己投資 :年に1回の定期検診やがん検診、定期的な歯科検診にお金をかけましょう。特に歯の健康は、将来の認知症や心疾患のリスクを下げ、生涯の医療費を大幅に減らします。年間数万円の検診代は、将来の数百万円を防ぐ最高の投資です。

② 運動と食事への投資 :スポーツジムやウォーキングシューズ、良質な食材(新鮮な野菜・魚・タンパク質など)に積極的にお金を使いましょう。日々のウォーキングは、筋力維持だけでなく、血流改善や認知症予防にも大きな効果があります。

③ 脳の活性化と社会とのつながりへの投資: 趣味の教室や旅行、地域活動、ボランティアなどへの参加も重要です。人との交流や新しい学びにお金と時間を使うことは、孤独を防ぎ、脳を活性化させ、心の健康を保つことに役立ちます。

今日から始める「マイ・ウェルビーイング計画」

豊かな老後を実現するために、今日からできるステップを踏み出しましょう。

書き出して整理する

ご自身が保有しているすべての資産や、毎月・毎年の収入と支出の詳細をリストアップして整理し、今現在のご自身の経済状況や財務状態がどのようになっているのかを正確に把握するようにしましょう。

「使うお金」の優先順位を決める

「いつ、どのような目的で、いくら使いたいのか」を具体的にイメージできれば、資産運用の目標や方針も自然と定まります。

専門家に相談する

具体的な金額や将来の収支計画、資産運用の方針について詳しく知りたい場合は、ファイナンシャルプランナーなど資産管理や老後設計の専門家に相談しましょう。

中立的な立場から専門的なアドバイスを受けることは、非常に有効な選択肢のひとつとなりますね。

おわりに

ファイナンシャル・ウェルビーイングとは、単にお金をたくさん持っているという意味ではなく、「お金・健康・心のバランスが取れた状態」を指します。つまり、経済的な安定と身体的・精神的な充実が調和し、日々の暮らしに安心感と満足感がある状態のことです。

若い頃から長い年月をかけて築いてきた大切な資産と、同じく培ってきた健康という財産を、これからの人生ではどちらも欠かせない両輪として活かしていく時代が訪れています。

資産をインフレから守りながら計画的に使い、同時に心身の健康を維持・向上させるための投資も続ける—この「資金と健康の好循環」を意識的に作ることが、お金への漠然とした不安を手放し、安心感に満ちた充実した毎日を実現する鍵となります。

これからの時代においては、「自分がいくらの資産を持っているか」という数字だけが問われるのではなく、「その資産と健康をどのように活かして、どう生きていくか」という生き方そのものが問われるようになります。

ぜひ今日からこの新しい考え方を日常生活に取り入れ、豊かさと自由に満ちた老後の日々を心ゆくまでお楽しみください。

《 参考情報 》