2025年9月、米国と日本の金融政策が対照的な動きを見せました。FRBは経済成長の鈍化と雇用市場の軟化を懸念し、政策金利を0.25%引き下げました。これは長期的な金融緩和サイクルへの移行の転換点となります。

一方、日銀は政策金利を据え置きながらも、ETFやREITの一部売却を示唆し、金融引き締めへの準備段階に入っています。この姿勢はインフレ目標達成と金融正常化への着実な歩みを反映しています。

この日米の金融政策の方向性の違い(ダイバージェンス)は過去10年で稀な現象です。これにより、為替市場での円高ドル安圧力、株式市場のセクター別パフォーマンスの分化、債券市場の利回り格差など、多層的な影響が予想されます。

本記事では、FRBの0.25%利下げを前提に、この政策変更が日米の株式市場、為替相場、債券市場に与える構造的影響を分析し、シニア投資家に特に関連性の高い資産クラスへの影響も検討します。

この政策転換は投資家にとって、従来の投資方針を見直す重要な機会となります。この内容を分かりやすくコンパクトにまとめたものが、以下の動画です。

米国の金融政策(FRB)の見通しと市場への影響

政策金利の見通し

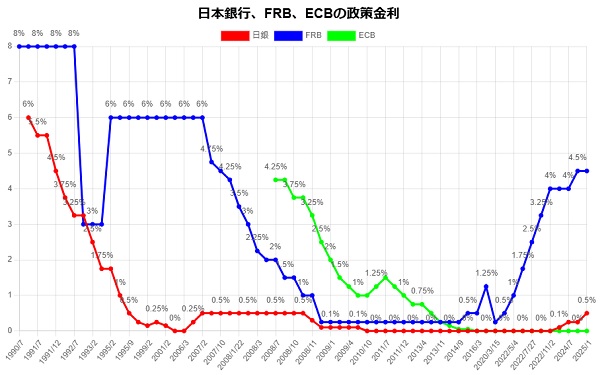

FRBは2025年9月17日、政策金利の誘導目標レンジを4.00%〜4.25%へと0.25%引き下げました。この決定の背景には、雇用の伸び悩みと経済成長の鈍化があります。実際、米国の雇用統計(ペイロール)は4ヶ月連続で10万人を下回る伸びにとどまり、労働市場の軟化が顕著になっています。

市場では、今回の利下げを単発の措置ではなく「緩和サイクルの開始」を示すシグナルと受け止めています。

FOMC(連邦公開市場委員会)参加者の見通しと市場予測(CME FedWatchなど)によれば、年内にさらに2回程度の利下げが実施される可能性が織り込まれています。2025年末から2026年前半にかけて金利が段階的に低下するシナリオが有力視されています。ただし、この緩和ペースは今後のインフレや雇用関連の経済指標によって変動する可能性があります。

米国株式市場への影響

一般的に、利下げは企業の借入コストを低下させ、設備投資や事業拡大を促進するため、株式市場にとって好材料となります。個人投資家にとっても、預金金利の魅力が相対的に低下することから、より高いリターンを求めて株式市場へ資金が流入しやすくなります。

今回の利下げ発表後、米国の主要株価指数(S&P500など)は全体的に上昇し、市場は「利下げが経済成長を支える」という期待をポジティブに評価しています。特に金利低下の恩恵を受けやすいIT・成長株は、相対的に強い動きを見せる可能性があります。

ただし、利下げの理由が「景気後退(リセッション)への懸念」である場合は注意が必要です。このケースでは、利下げが必ずしも株価上昇につながるとは限りません。市場が景気悪化を深刻に受け止めれば、むしろ株価は下落する可能性があります。

こうした状況では、景気変動の影響を受けにくいディフェンシブ株が選好され、景気敏感株や金融株は売られるなど、業種間の格差が鮮明になるでしょう。

米国債券市場への影響

FRBの利下げ期待は、米国の長期・短期金利に低下圧力をかけます。ただし、景気後退懸念が強まると、短期金利よりも長期金利が大きく低下し、長短金利差が逆転する「逆イールド」が拡大することがあります。これは伝統的に景気不安のシグナルとされています。

日本の金融政策の見通しと市場への影響

政策金利の見通し

日銀は9月19日の会合で、政策金利を0.5%で据え置くことを決定しました。年内の追加利上げは時期尚早との見方が優勢です。しかし同時に、これまで買い入れてきたETF(上場投資信託)やREIT(不動産投資信託)の一部売却を表明しました。これは金融緩和策からの正常化に向けた一歩、つまり「量的引き締め」の始まりと解釈できます。

日銀の理事会内では利上げを主張する声も増加しており、タカ派的な圧力が高まっています。国内の物価が目標の2%を超える水準で推移していることから、市場では「当面は据え置きつつも、将来的な利上げの準備を進めている」との見方が広がっています。

米国の金融政策が日本企業の業績に与える不確実性を考慮し、日銀は慎重な姿勢を維持していますが、来年1月以降の利上げの可能性も指摘されています。

日本株式市場への影響

今後の日本株の動向は、日銀の政策がどの程度タカ派に傾くかに大きく左右されます。 日銀が利上げや資産売却を本格化させれば、日本の長期金利(JGB利回り)が上昇し、利ざや改善期待から銀行などの金融セクターにはプラスに働くと考えられます。

一方、日銀の金融緩和が当面継続されるとの見方は、日本の低金利環境維持を意味し、内需関連株には支援材料となります。また、米国の利下げ転換により世界的に投資家のリスク許容度が高まる「リスクオン」ムードが広がれば、日本株市場全体もその恩恵を受ける可能性があります。

しかし、最大の懸念材料は為替です。後述するように、日米の金融政策の方向性の違いは円高を招きやすく、これは自動車などの輸出関連企業の業績にとっては逆風となります。

このため、今後の日本株市場は、金融緩和継続への期待と円高リスクがせめぎ合う中で、「もみ合いからやや軟調」な展開も予想され、業種や銘柄の選別がより重要になるでしょう。

為替市場への影響

日米金利差の重要性

為替レートを動かす最も基本的な要因の一つが、二国間の「金利差」です。投資家はより高い利回りを求めて資金を動かすため、金利が高い国の通貨は買われやすくなります。これまで、米国が利上げを進める一方で日本が大規模な金融緩和を続けた結果、日米の金利差が拡大し、歴史的なドル高・円安が進行しました。

しかし、現在起きているのはその逆の現象です。FRBが利下げを行い、日銀が将来の利上げを示唆することで、日米の金利差は縮小する方向に向かいます。理論上、これはドルの魅力を相対的に低下させ、円の魅力を高めるため、「ドル安・円高」方向への強い圧力となります。

短期と中期の見通し

もっとも、実際の市場の動きは単純ではありません。今回のFRBの利下げ直後には、一時的にドルが買われる場面も見られました。これは、市場がこの利下げを景気悪化への本格的な対応ではなく、あくまで“リスク管理的”なものと受け止めたことや、世界経済の先行き不透明感から安全資産としてのドルが選好されたことなどが理由として挙げられます。

短期的には市場のボラティリティ(変動率)が高まり、方向感の定まらない展開が続く可能性がありますね。

しかし、中期的な視点では、FRBが利下げを継続し、日銀が引き締め方向へ舵を切るという基本シナリオが続く限り、金利差縮小によるドル安・円高圧力が市場で意識され続けるでしょう。ただし、日本の利上げ期待が市場の予想よりも後退するようであれば、円買いの勢いは限定的となり、円高の進行は緩やかなものになる可能性もあります。

投資家向けのシナリオ

今後の不透明な市場環境を踏まえ、以下の3つのシナリオを検討しておくことが重要です。

- ベースシナリオ: FRBが段階的な利下げを継続し、日銀がゆっくりと引き締め政策へ移行する。この場合、米国株は底堅く推移し、日本株は政策転換期待で上昇、ドル/円は短期的な変動を経て徐々に円高圧力が強まる展開が予想されます。

- タカ派日銀加速シナリオ: 日銀が市場予想を上回るペースで利上げを明確化する。この場合、円高圧力が一層強まりますが、日本の金融株には追い風となり、株式市場内でのセクター間格差が鮮明になります。

- リセッション懸念深刻化シナリオ: FRBの利下げが景気悪化の深刻さを示すと市場が判断する。この場合、投資家はリスク回避姿勢を強め、株式などのリスク資産は売られ、米国債券や安全資産としてのドルが買われる可能性があります。

現時点では、ベースシナリオが最も可能性が高いと考えられます。2番目と3番目のシナリオの可能性は現状ではかなり低いでしょう。

最後に

日米の金融政策は、米国が「緩和」へ、日本が「引き締め模索」へと向かう歴史的転換点にあります。この政策スタンスの逆転は、今後の金融市場の方向性を左右する最大のテーマとなります。長期投資戦略では、この政策転換の影響を考慮すべきです。

短期的には市場は不安定な動きを見せやすいものの、中期的には日米金利差縮小によるドル安・円高が基本路線として意識されるでしょう。この基調は約半年の時間軸で織り込まれ、資産配分見直しの重要な前提となります。

米国の利下げは株式市場に流動性をもたらす一方で、景気後退懸念や円高リスクも存在するため、投資家には慎重な判断が求められます。特に輸出企業と内需企業の間で業績格差が拡大すると予想され、セクター選別がより重要になります。

この複雑な環境下では、短期的な市場変動に一喜一憂せず、信頼できるデータと専門家の分析を参考に、複数のシナリオを想定しながら、自身の投資方針に沿った冷静な資産管理を心がけましょう。

特に、自分のリスク許容度や投資期間を明確にした上で、長期・分散・積立投資の原則を守りつつ、市場環境の変化に柔軟に対応できる体制を整えることが、長期的な資産形成の成功への鍵となります。

《 参考情報 》